Dernière modification le 25 mai 2023

De nombreux entrepreneurs se tournent aujourd’hui vers les solutions bancaires en ligne pour assurer le lancement de leurs entreprises. Elles sont doublement avantageuses, car elles permettent de faire des économies et de bénéficier de services supplémentaires. Parmi les néo banques qui existent actuellement, deux sortent particulièrement du lot : Shine vs Qonto. Grâce à ce comparatif, trouver la banque virtuelle adaptée à ses besoins devient plus facile.

Sommaire

Shine, le compte bancaire des autoentrepreneurs

À l’origine, Shine a été créé par Nicolas Reboud et Raphael Simon au profit des entrepreneurs indépendants. Leur objectif est de faciliter les tâches administratives grâce à la création d’un compte professionnelle en ligne. Les freelances désirant gérer leurs salaires et leurs dépenses y trouvent également leur compte.

Néanmoins, cette néo banque étend peu à peu son offre aujourd’hui. Les SAS et les SARL peuvent désormais ouvrir leur propre compte professionnel Shine. Pour ce qui est des services, ils sont entièrement disponibles en ligne. Autrement dit, l’entrepreneur peut gérer ses dépenses, recevoir les avis sur ses mensualités, etc. grâce à une application.

Concernant le dépôt de capital chez Shine, l’autoentrepreneur a le choix parmi plusieurs offres. Il peut notamment faire un dépôt de capital d’un montant de 69 euros. Une autre alternative consiste à s’abonner pour une période de 6 mois, voire de 1 an. Cet abonnement lui permet de bénéficier d’une réduction par rapport aux échéances.

Les indépendants ont à leur disposition diverses fonctionnalités pour faciliter l’utilisation de leur compte professionnel Shine. Ils peuvent, entre autres, évaluer les charges à payer ou faire un rappel des dépenses. Grâce à cette solution bancaire à interface unique, l’indépendant pourra gérer sereinement son activité.

Par ailleurs, un indépendant disposant déjà d’une banque professionnelle classique peut parfaitement créer un compte Shine. L’ouverture du compte s’effectue en quelques minutes. En plus, ce compte professionnel peut être testé gratuitement durant 1 mois.

En cas de faillite de la néo banque, la sécurité de l’argent déposé sur chaque compte est assurée. L’argent ne sera pas prêté et encore moins investi. Il en est de même pour la couverture des fonds, dont le montant est sans limites. En plus, l’entrepreneur est libre de clôturer son compte et de suspendre son abonnement à tout instant.

Qonto, dédié à tous les professionnels

De son côté, le compte professionnel en ligne tout-en-un Qonto s’adresse à tous les professionnels. Alexandre Prot et Steve Anavi ont eu l’idée de créer ce service bancaire professionnel en ligne en 2016.

Qu’il soit dirigeant d’une association, d’une SASU ou d’une SAS, l’entrepreneur a accès aux différents services de Qonto. C’est également le cas de l’individu exerçant son activité en tant que Freelancer. Il peut tout à fait garder son compte même en changeant de forme juridique.

Tout comme Shine, Qonto possède de nombreuses fonctionnalités. En effet, l’entrepreneur peut photographier ses notes de frais, tout en gérant les justificatifs en ligne. Il a également la possibilité d’accéder, en illimité, à son historique de dépenses. En fonction du tarif choisi, il peut ouvrir, fermer ou gérer son compte via une application.

Autre avantage, les démarches de dépôt de capital via cette solution bancaire en ligne sont simples, pour un montant total de 69 euros. L’utilisateur peut également opter pour un pack créateur d’entreprise. Ce forfait comprend le montant du dépôt de capital, plus un abonnement à Qonto.

Aussi, avec Qonto, le service proposé est premium, le tout à des prix extrêmement compétitifs. L’application est d’autant plus bien notée par les clients sur les stores. Ce compte professionnel dispose également d’outils innovants pour faciliter la gestion de la comptabilité. Il existe, entre autres, la numérisation des justificatifs, les labels personnalisés, etc.

En outre, les indépendants et les entrepreneurs freelance bénéficient de moyens d’encaissement profitables. Les virements peuvent être perçus via l’IBAN français. Ils peuvent également alimenter leur compte professionnel par des chèques.

Enfin, le service client est accessible 7 j/7 par téléphone ou courrier électronique. Aucune attente n’est requise pour les clients premium. En effet, ces derniers disposent de leur propre ligne téléphonique et d’un e-mail dédié.

Quelques caractéristiques communes

Les banques en ligne françaises Qonto (nom commercial d’Olinda SA) et Shine sont aujourd’hui renommées dans leur secteur d’activité. Leurs créateurs avaient pour but de proposer un meilleur service que les banques traditionnelles, mais aussi moins cher.

Ces deux prestataires, dédiés au service de paiement, sont régis par l’Autorité de contrôle prudentiel et de résolution (ACPR). Il ne s’agit pas de véritables banques en ligne, néanmoins ils sont affiliés à la Banque de France. Cela veut dire qu’ils ne sont pas autorisés à octroyer des prêts ou des découverts.

En outre, Qonto et Shine sont assurés par le Fonds de garantie des dépôts et de résolution (FGDR) pour un montant total de 100 000 euros. Les sommes placées chez Qonto sont sécurisées par Crédit Mutuel Arkéa. Alors que Shine, racheté par la Société Générale depuis 2020, est soutenu par Treezor. Il s’agit d’une filiale qui appartient à la banque française. Chez Shine et Qonto, il est également possible de déposer de l’argent, et ce, même si la société est en phase de création.

Autre point commun, ce sont deux banques appartenant à la nouvelle génération. Ils doivent essentiellement leur succès aux nombreuses prestations en ligne dédiées exclusivement aux professionnels. Aussi, avec ces deux néo banques, la sécurité des paiements est assurée. En effet, les utilisateurs bénéficient de divers outils de sécurité. On parle de la double identification et 3D Secure (requérant une confirmation via l’application).

Qonto et Shine sont tous les deux équipés d’une fonction d’ajout de justificatif de note de frais. Concernant les prêts aux entreprises, les deux sociétés ont apporté un changement majeur à ce niveau. Chacune dispose depuis peu d’un service dédié aux crédits accordés à court et à long terme.

Concernant l’inscription, elle s’effectue entièrement en ligne. Chez Shine, l’utilisateur est guidé par un Chatbot, tandis que chez Qonto, c’est une suite de dialogue. Pour ce qui est des pièces administratives à fournir, il faut un justificatif de domicile, une résidence fiscale. Les cartes d’identité des PDG et l’immatriculation de la société sont les autres justificatifs exigés.

Concernant l’inscription, tout se fait à distance, donc plus besoin de se déplacer. La procédure prend moins de 30 minutes. En plus, le client professionnel profite d’offres bancaires convenant aux besoins des indépendants, sans engagement. Également, les deux néo banques fournissent à leurs clients, au moins, une carte Mastercard. Elle facilite la gestion des paiements et des retraits. Les virements sont réalisés par le biais d’IBAN.

Shine et Qonto : les différences

Les offres bancaires en ligne Qonto et Shine présentent plusieurs similitudes. Pourtant, les nombreuses différences recensées aideront l’utilisateur à choisir le compte professionnel adapté à ses besoins.

La clientèle visée

Shine répond aux besoins des entrepreneurs individuels et micro-entrepreneurs. Le nombre de travailleurs dans une entreprise ne dépasse pas 5. Qonto cible l’ensemble des sociétés, y compris les startups.

Les tarifs

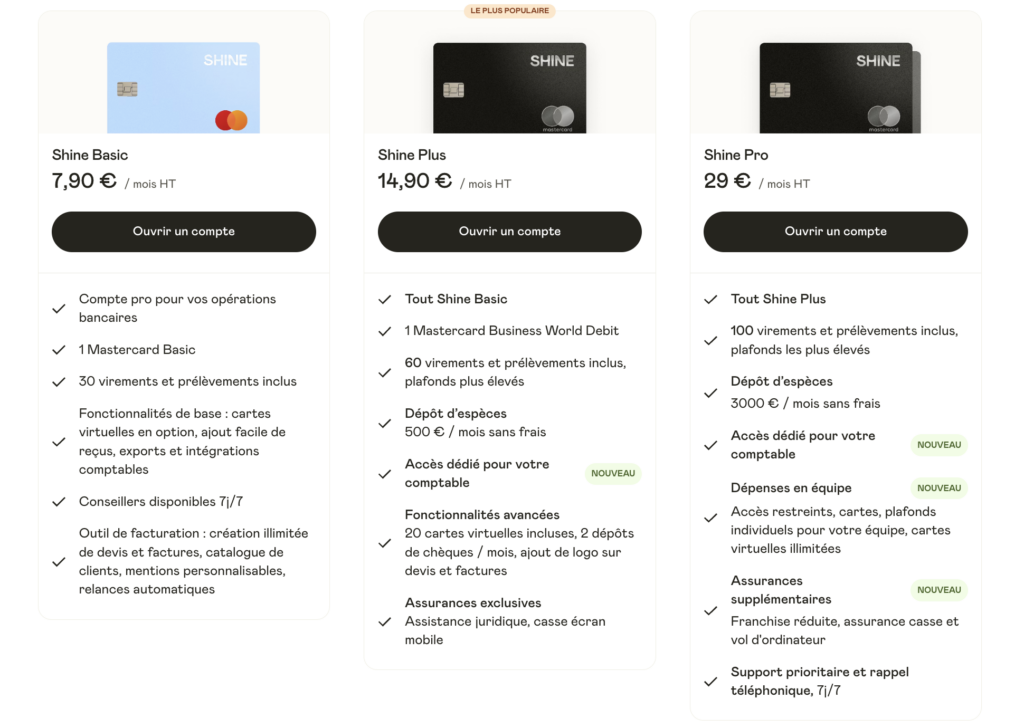

Shine propose 3 formules réparties en deux catégories. Les indépendants ont le choix entre le forfait Basic (7,90 €/mois), le forfait Shine Plus (14,90 €/mois) et le forfait Shine Pro (29 €/mois). Si vous choisissez la formule Basic, par exemple, celle-ci comprend l’ouverture de compte et une carte Mastercard Basic.Pour les TPE et startups, 2 forfaits à 29 et 99€ sont proposés.

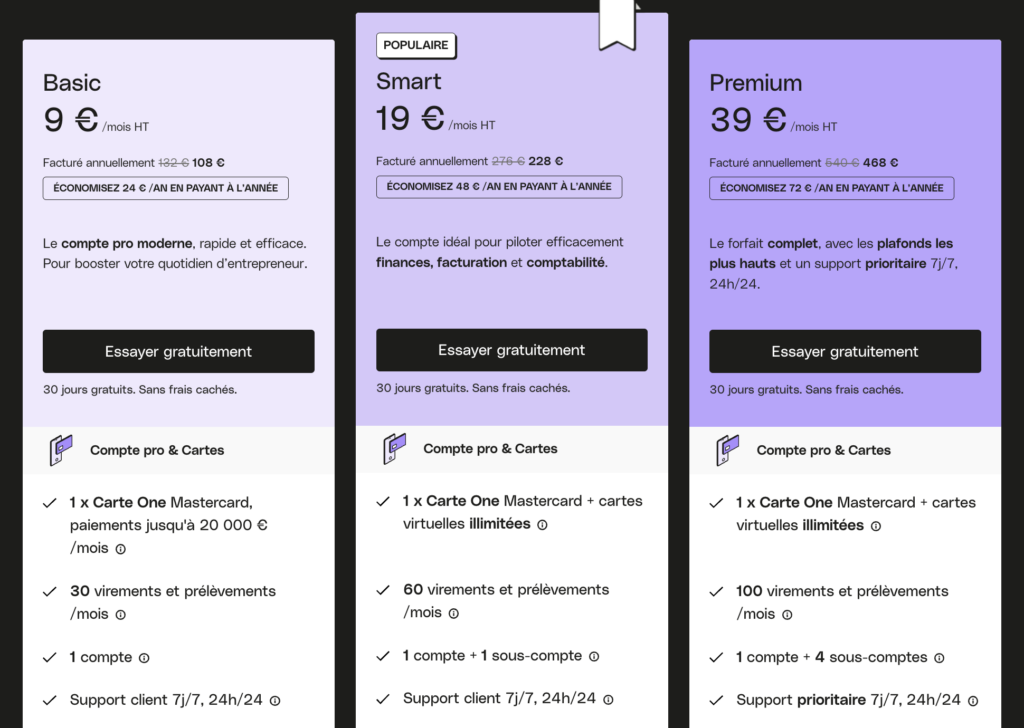

Qonto propose 6 formules, également divisées en deux parties. Les indépendants disposent des forfaits Basic (9 €/mois), Start (19 €/mois) et Premium (39 €/mois). Les PME et startups ont le choix entre les forfaits Essential, Business et Entreprise. Les tarifs sont très variés. Le forfait Solo One est à 9 €/mois, 15 €/mois pour le forfait Solo Plus et 29 €/mois pour le forfait Solo X.

Au coût, pour chaque formule, s’ajoute le prix de la carte bancaire choisie (exclusivement carte de débit). Chacune a son niveau d’assurance et ses limites de dépenses. En cas d’ajout d’utilisateur supplémentaire (hors forfait), le coût s’élève à 5 euros HT.

Les assurances proposées

Si un accident survient subitement, Shine propose une assurance hospitalisation. Le montant de la couverture s’élève à 100 €/jour. Elle est valable pour 50 jours maximum (pour l’entrepreneur en freelance). D’autres prestations sont comprises dans l’assurance Shine. On cite l’assistance juridique 6j/7, la couverture bris d’écran (pour le smartphone). L’entrepreneur a également droit à une double garantie si le matériel a été payé via la carte bancaire.

Quant à Qonto, les souscripteurs bénéficient d’une assurance entièrement réservée aux voyageurs. On parle notamment des frais médicaux en cas de voyage à l’étranger, une couverture en cas de vol/perte de bagages, etc.

Les services complémentaires

Chacune des néo banques mettent en place des services supplémentaires afin de compléter son offre. Le but est de faciliter la vie des dirigeants d’entreprise. Pour Qonto, les utilisateurs disposent d’un outil leur permettant de mieux gérer les notes de frais. Ainsi, le traitement des justificatifs est automatisé et simplifié. Via une souscription à l’un des forfaits supérieurs de Qonto, l’entrepreneur bénéficie de fonctions adaptées aux besoins des entrepreneurs. On cite, par exemple, la détection de la TVA, les virements groupés, etc.

De son côté Shine propose à ses utilisateurs un outil de facturation. Il met aussi à leur disposition un assistant personnel. Celui-ci les aidera à mémoriser les mensualités importantes. Quant à ses options tarifaires Premium et Business, elles offrent des garanties en plus, comme une garantie accident.

Passionné par le web et l’entrepreneuriat, j’ai fondé Digitiz en 2016. Mon objectif est de vous transmettre mon expérience et de pouvoir vous faire gagner du temps dans le choix de vos outils.